Le nuove regole sulla cessione del credito – sconto in fattura per bonus edilizi:

Sconto in fattura, cessioni credito qualificate, stop alla frammentazione e bollino per il tracciamento

Dopo tanti cambiamenti, ieri sera 25 Febbraio sulla Gazzetta Ufficiale è stato ha pubblicato il DECRETO-LEGGE 25 febbraio 2022, n. 13 che risulta quindi essere in vigore da oggi.

Ricordiamoci che anche questo é un Decreto Legge che dovrà come sempre essere convertito entro 60 giorni e potrebbe subire ulteriori modifiche.

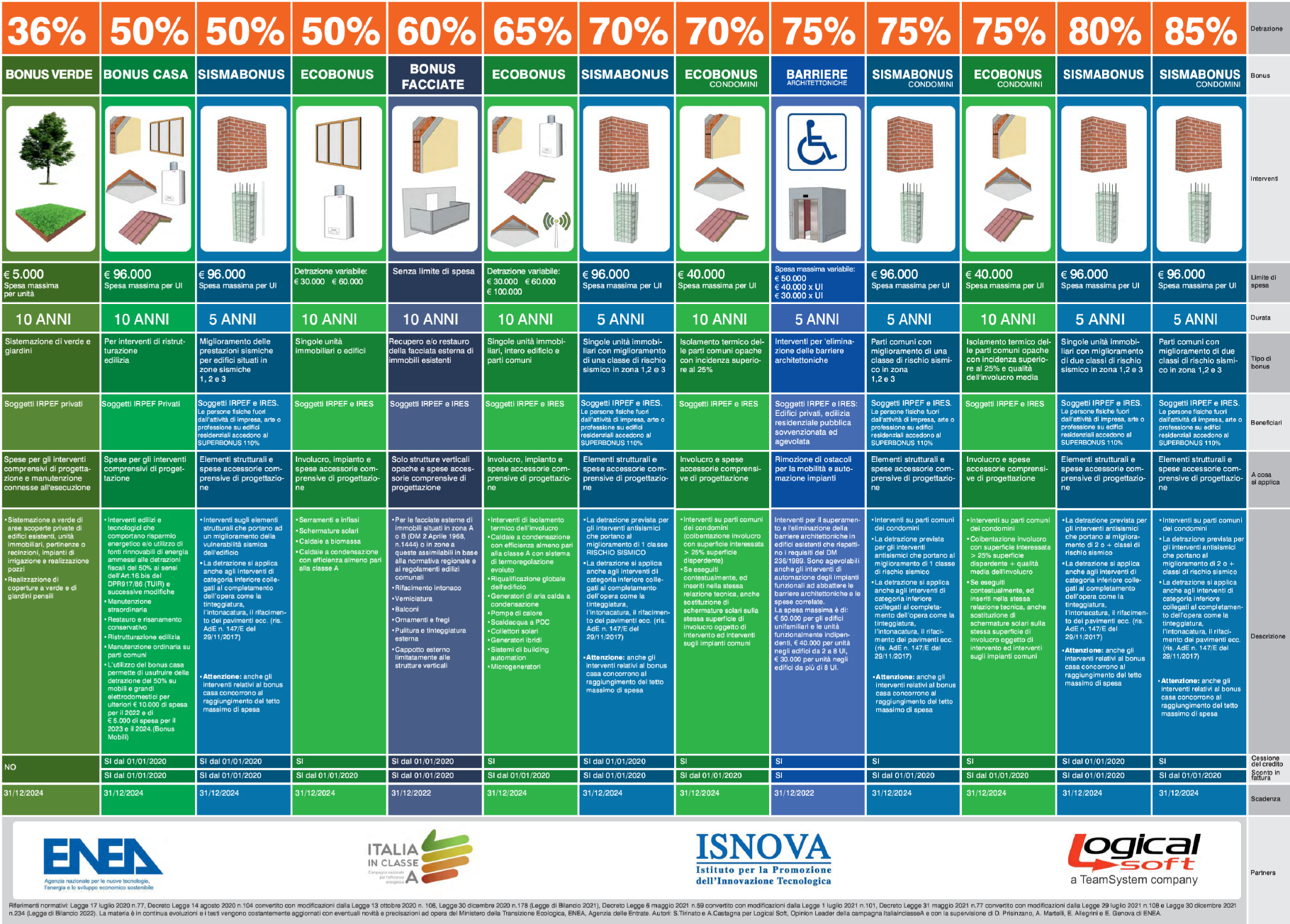

Per sintetizzare tutti i dettagli dei bonus edilizi e meglio comprendere il nuovo decreto sotto abbiamo riportato delle tabelle:

Cessione del credito

Il consiglio dei ministri del 18 febbraio 2022 ha definito le nuove regole sul limite massimo di cessioni del credito fissato a tre volte, con la seconda e terza cessione consentita solamente tra banche e istituti di credito.

L’art. 121 comma 1 definisce le nuove regole sulla cessione del credito e sconto in fattura

I soggetti che sostengono, negli anni 2020, 2021, 2022, 2023 e 2024, spese per gli interventi elencati al comma 2 possono optare, in luogo dell’utilizzo diretto della detrazione spettante, alternativamente:

- per un contributo, sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato sotto forma di credito d’imposta, di importo pari alla detrazione spettante, cedibile dai medesimi ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dall’articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1 settembre 1993, n. 385, società appartenenti a un gruppo bancario iscritto all’albo di cui all’articolo 64 del predetto testo unico delle leggi in materia bancaria e creditizia ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del decreto legislativo 7 settembre 2005, n. 209, ferma restando l’applicazione dell’articolo 122-bis, comma 4, del presente decreto per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima;

- per la cessione di un credito d’imposta di pari ammontare senza facoltà di successiva cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dall’articolo 106 del Testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1 settembre 1993, n. 385, società appartenenti a un gruppo bancario iscritto all’albo di cui all’articolo 64 del predetto Testo unico delle leggi in materia bancaria e creditizia ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del decreto legislativo 7 settembre 2005, n. 209, ferma restando l’applicazione dell’articolo 122-bis, comma 4, per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima.

Il committente potrà cedere il credito d’imposta a un soggetto terzo, che potrà utilizzarlo come credito di imposta o cederlo a un istituto bancario o altro soggetto abilitato, il quale potrà utilizzare o cedere ulteriormente il credito a altro istituto. L’ultimo non potrà più cedere il credito, ma dovrà necessariamente utilizzarlo.

Lo sconto in fattura è molto simile: attenzione il fornitore si sostituisce al beneficiario originale in termini di cessioni.

il committente riceve una fattura per i lavori eseguito scontata. Il credito viene automaticamente acquisito dal fornitore che ha emesso la fattura. Questi può cedere ad altro soggetto (anche istituto bancario) che a sua volta può cedere altre 2 volte (cessioni qualificate) solo a banche.

La seconda parte del nuovo comma 1-quater recita:

[…] A tal fine, al credito è attribuito un codice identificativo univoco, da indicare nelle comunicazioni delle eventuali successive cessioni, secondo le modalità previste dal provvedimento di cui al periodo precedente. Le disposizioni di cui al presente comma si applicano alle comunicazioni della prima cessione o dello sconto in fattura inviate all’Agenzia delle entrate a partire dal 1° maggio 2022.

Al credito verrà attribuito un bollino a partire dal 1 maggio 2022, un codice univoco, che consentirà di tracciarne la cessione.

Attenzione! al comma 1-quater:

I crediti derivanti dall’esercizio delle opzioni di cui al comma 1, lettere a) e b), non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate effettuata con le modalità previste dal provvedimento del direttore dell’Agenzia delle entrate di cui al comma 7. […]

Non sarà dunque più possibile frazionare i crediti

Novità! Quarta cessione – Articolo 29-bis del DDL di conversione del DL 17/2022 – (senza responsabilità solidale)

riguarderà le comunicazioni della prima cessione del credito o dello sconto in fattura inviate all’Agenzia delle entrate a partire dal 1° maggio 2022.

Nel caso di fruizione delle detrazioni sotto forma di sconto in fattura e credito di imposta cedibile, oltre alle tre cessioni effettuabili a legislazione vigente (una libera, e le due successive vincolate, ovvero in favore di banche e intermediari), si consente esclusivamente alle banche che abbiano esaurito il numero delle possibili cessioni sopra indicate, di effettuare un’ulteriore quarta cessione esclusivamente a favore dei soggetti con i quali abbiano concluso un contratto di conto corrente, senza facoltà di ulteriore cessione.

Si ricorda che in caso di opzione per la cessione della detrazione o per lo sconto sul corrispettivo è necessario il visto di conformità e l’asseverazione, ad esclusione per gli interventi classificati come attività di edilizia libera e gli interventi di importo complessivo non superiore a 10.000 euro.

Si spera nella ripartenza del mercato delle cessioni e degli sconti in fattura.

Noi ce la stiamo mettendo tutta per un attento servizio non solo tecnico ma anche fiscale rivolto a non creare problemi presenti e futuri ai nostri clienti!

Il seguente articolo è stato visto 1502 volte

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}