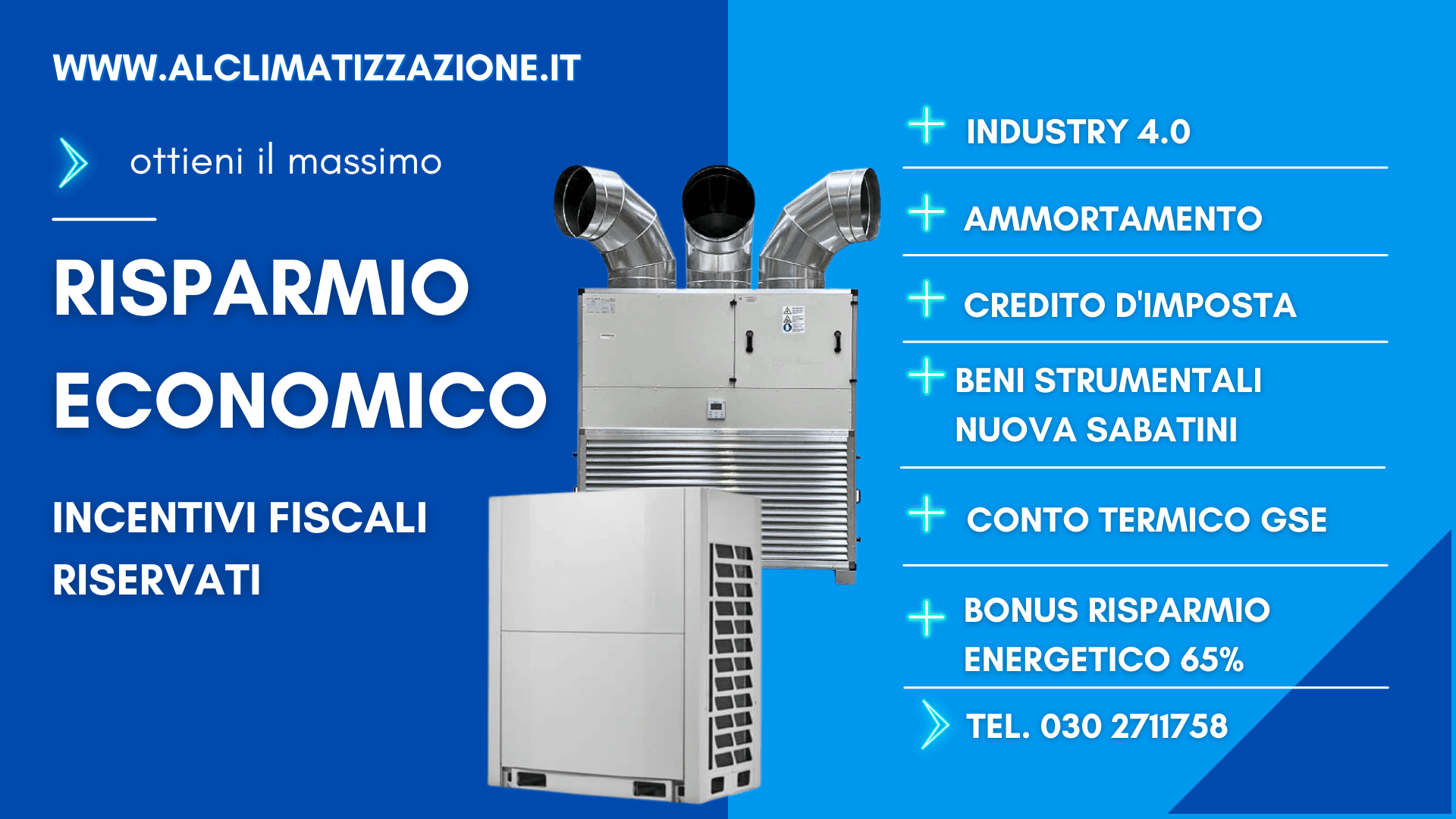

15 maggio 2020 Decreto Rilancio – Emergenza Covid-19

La nuova detrazione fiscale 110% si applica alle spese sostenute dai contribuenti dal 1/07/2020 al 31/12/2021 detraibili in 5 anni con sconto immediato.

Gli interventi di riqualificazione energetica che attivano lo sconto sono tre:

● isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio – sia unifamiliare sia condominiale;

● interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A, anche abbinati all’installazione di impianti fotovoltaici o alla microcogenerazione;

● interventi sugli edifici unifamiliari, purchè abitazioni principali, per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati alla installazione di impianti fotovoltaici o alla microcogenerazione.

ATTENZIONE!! Per poter accedere alla detrazione fiscale 110% gli interventi devono assicurare, oltre al rispetto dei requisiti tecnici minimi indicati dalla legge, il miglioramento di almeno due classi energetiche dell’edificio. Nel caso in cui non sia possibile, sarà sufficiente il conseguimento della classe energetica più alta, «da dimostrare mediante l’attestato di prestazione energetica (Ape), rilasciato da tecnico abilitato nella forma della dichiarazione asseverata

Non tutti i lavori, tuttavia, potranno essere portati in detrazione.

Gli impianti di condizionamento continueranno a godere di una detrazione del 50% – 65% in 10 anni: a meno che questi lavori “minori” non vengano effettuati nell’ambito di un più ampio intervento che riguarda l’intero edificio.

I requisiti tecnici della nuova detrazione fiscale 110% verranno chiariti, ma il principio di base è il miglioramento di due classi energetiche degli stabili.

Per fruire del bonus climatizzatori 2020 la fattura dovrà essere pagata con bonfico bancario parlante in cui andrà indicata la causale nel bonifico Cod. Fisc del beneficiario della detrazione e numero PIVA del fornitore.

Fattura e bonifico fanno parte della documentazione fiscale da conservare.

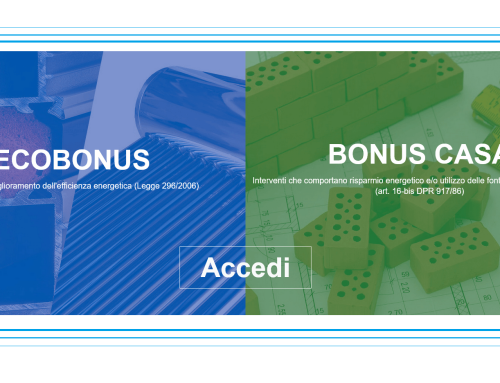

Si ricorda che sia per la riqualificazione energetica anche per la ristrutturazione occorre trasmettere per via telematica la comunicazine ENEA le informazioni sugli interventi che accedono alle detrazioni fiscali del 50% per le ristrutturazioni edilizie (Bonus Casa) che comportano risparmio energetico o utilizzo delle fonti rinnovabili

Il seguente articolo è stato visto 2458 volte

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}