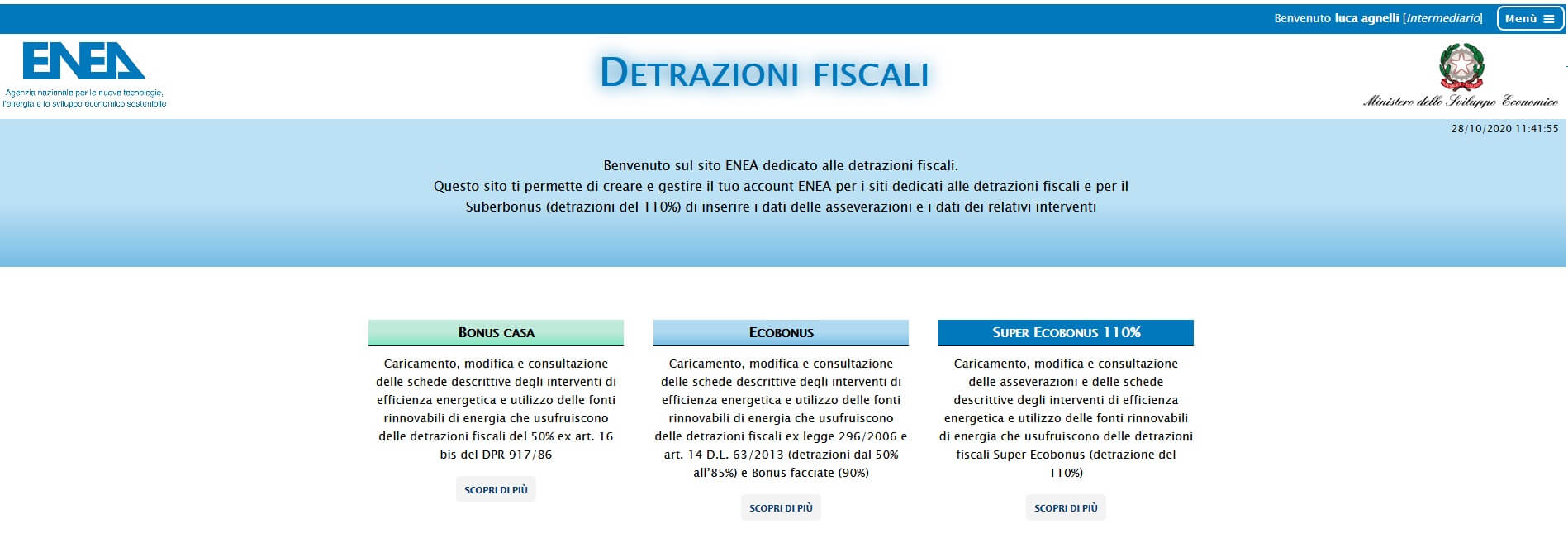

Pronto il sito ENEA

Da oggi 27/10/2020 l’ENEA ha attivato la possibilità di inviare, sul sito detrazionifiscali.enea.it, anche le asseverazioni e i documenti previsti nell’ambito della normativa sul Superbonus 110%, ai sensi dell’art. 119 della legge 17 luglio 2020 n. 77 e dei decreti attuativi del 6 agosto 2020 (Decreto Requisiti Ecobonus e Decreto Asseverazioni).

Compilazione e invio asseverazioni

La compilazione dell’asseverazione dovrà essere effettuata sul sito che consente anche di allegare la documentazione prevista.

Dal 27 ottobre 2020, decorrono i 90 giorni entro i quali occorre caricare i documenti relativi ai lavori iniziati e conclusi prima della data della messa online del nuovo portale ENEA.

Comunicazione cessione del credito

Per comunicare all’Agenzia delle Entrate l’eventuale cessione del credito relativa ai lavori Superbonus 110%, c’è tempo fino al 16 marzo 2021, al fine di consentire alle imprese che lo avranno acquisito di caricarlo sul loro cassetto fiscale e usufruire delle detrazioni.

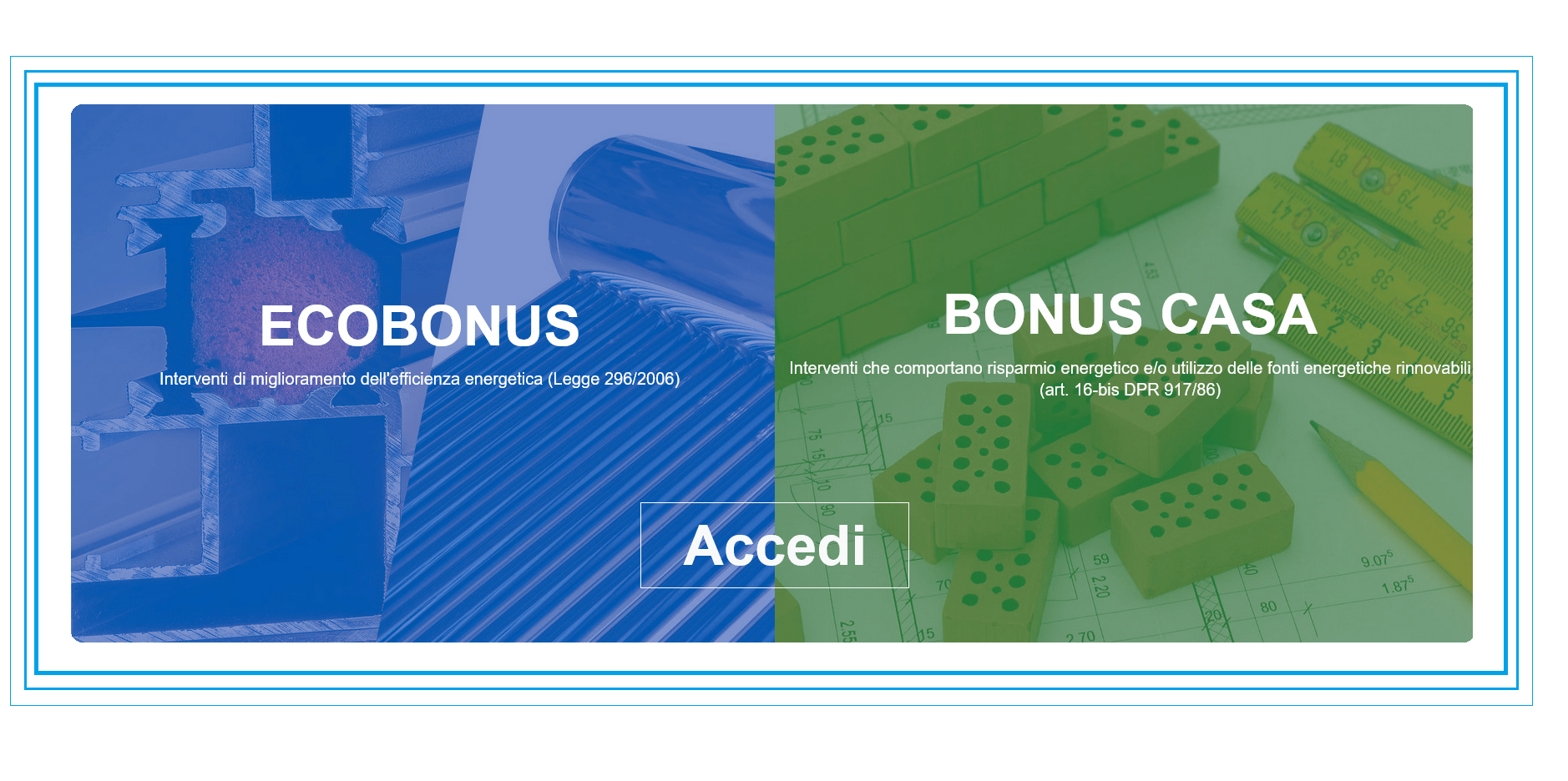

Sono tre le sezioni del sito ENEA:

- Bonus casa

- per il caricamento, la modifica e la consultazione delle schede descrittive degli interventi di efficienza energetica e utilizzo delle fonti rinnovabili di energia che usufruiscono delle detrazioni fiscali del 50% ex art. 16 bis del DPR 917/86;

- Ecobonus – per il caricamento, la modifica e la consultazione delle schede descrittive degli interventi di efficienza energetica e utilizzo delle fonti rinnovabili di energia che usufruiscono delle detrazioni fiscali ex legge 296/2006 e art. 14 D.L. 63/2013 (detrazioni dal 50% all’85%) e Bonus facciate (90%);

- Superbonus 110% – per il caricamento, modifica e consultazione delle asseverazioni e delle schede descrittive degli interventi di efficienza energetica e utilizzo delle fonti rinnovabili di energia che usufruiscono delle detrazioni fiscali Super Ecobonus (detrazione del 110%).

La nuova sezione del sito Enea consente, di creare e protocollare le asseverazioni obbligatorie alla fine dei lavori e quando si opta per la cessione del credito e lo sconto in fattura per gli stati di avanzamento lavori al 30% e al 60%.

L’asseverazione va fatta sempre a fine lavori ed è possibile farla in corso d’opera al 30% e al 60% dei lavori realizzati.

Deve essere redatta da un tecnico abilitato. Per completare un’asseverazione il tecnico deve caricare nel sistema i file PDF dei seguenti documenti:

Copia della polizza assicurativa (per il SuperEcobonus 110%), APE ante intervento, APE post intervento e computo metrico dei lavori.

In breve 110% superbonus – Interventi trainanti e trainati

La circolare illustra anche i cosiddetti interventi trainanti e quelli trainati, ossia che si possono richiedere solo in presenza dei primi:

In particolare, gli interventi trainanti per i quali spetta il Superbonus sono:

- interventi di isolamento termico sugli involucri

- sostituzione degli impianti di climatizzazione invernale sulle parti comuni

- sostituzione di impianti di climatizzazione invernale sugli edifici unifamiliari o sulle unità immobiliari di edifici plurifamiliari funzionalmente indipendenti

- interventi antisismici: la detrazione già prevista dal Sismabonus è elevata al 110% per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021.

Gli interventi “trainati” che rientrano nel Superbonus se eseguiti insieme ad almeno uno degli interventi principali appena elencati sono:

- interventi di efficientamento energetico

- installazione di impianti solari fotovoltaici

- infrastrutture per la ricarica di veicoli elettrici

Per ottenere il bonus, è necessario che gli interventi aumentino di almeno due classi energetiche dell’edificio (o una, per edifici in classi energetiche già elevate), requisito dimostrabile grazie all’Attestato di Prestazione Energetica (Ape) rilasciato da un tecnico abilitato.

Il seguente articolo è stato visto 554 volte

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}